家族信託とは?

家族信託とは

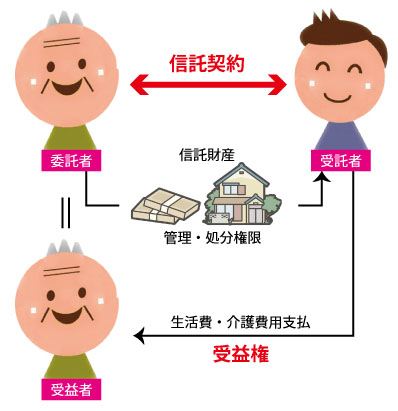

家族信託とは、家族間で財産の管理や承継を円滑に行うための仕組みです。特に、高齢化社会において、認知症などにより自身で財産を管理できなくなるリスクが高まっており、家族信託が注目されています。家族信託は、財産を託したい「委託者」が、信頼できる「受託者」に財産の管理や運用を任せ、その利益を「受益者」が受け取る仕組みです。

委託者:財産を信託する人

受託者:財産を管理・運用する人

受益者:信託の利益を受け取る人

一般的な遺言や成年後見制度と異なり、認知症になる前に対策を講じることができ、家族間で柔軟に財産管理が行える点が大きな特徴です。

遺言と家族信託は、いずれも財産の承継や管理に関連する手段です。しかし、それぞれの役割や特徴、活用できる場面に大きな違いがあります。以下に、両者の違いを詳しく説明します。

-

財産管理のタイミング

遺言: 遺言は、財産の分配や相続に関する指示を残すための手段です。遺言書の内容は、遺言者(財産を持つ人)が亡くなった後に初めて効力を発揮します。遺言によって指定された相続人や受遺者が遺産を受け取るのは、遺言者の死後です。そのため、遺言書はあくまで相続に関する指示をするだけで、生前の財産管理には関与しません。

家族信託: 家族信託は、財産の管理や承継を生前に行う仕組みです。信託契約を結ぶ時点から、受託者に財産の管理や運用が移行し、その後の管理も信託契約に基づいて行われます。つまり、家族信託は生前の財産管理と承継を含む仕組みです。特に委託者が認知症などで判断能力が低下した際も、受託者が財産を引き続き管理できます。

-

財産管理の柔軟性

遺言: 遺言は基本的に死後の財産の分配に関する指示が中心であり、生前の財産管理には直接関与しません。また、遺言の内容は、財産を相続する人物や割合などに限られます。資産の運用方法や財産管理の細かい指示を行うことは難しいです。

家族信託: 家族信託は、財産の管理方法や運用方法を非常に柔軟に設定できる点が特徴です。たとえば、委託者が生きている間は不動産の賃貸収益を受益者に分配し、亡くなった後にはその不動産を別の人に承継する、といった複雑な条件を設定できます。財産をどのように管理・運用し、どのタイミングで誰に引き渡すかを詳細に決めることができます。そのため、将来的な変化に対応しやすいのが家族信託のメリットです。

-

認知症や判断能力の低下に対する対応

遺言: 遺言は財産所有者が元気で判断能力があるうちに作成しますが、遺言書は判断能力を失った後に財産を管理する仕組みを提供しません。たとえば、遺言者が認知症などで判断能力を失った場合、その後の財産管理は成年後見制度に依存することになります。この場合、後見人が財産を管理することになりますが、管理や運用の自由度は限られており、裁判所の監督下で行われます。

家族信託: 家族信託は、委託者が認知症などで判断能力が低下した場合でも、受託者が引き続き財産を管理できるため、成年後見制度に頼る必要がありません。これは、家族信託が認知症対策として有効である理由の一つです。信頼できる家族や第三者を受託者に任命することで、将来のリスクに備えることができます。

-

財産の承継と管理における法律の適用

遺言: 遺言は、民法に基づいて非常に厳格なルールの下で作成される必要があります。遺言書の形式が適切でない場合、無効とされる可能性もあります。作成時には細心の注意が必要です。また、遺言によって分配された財産であっても、相続人には遺留分(最低限の取り分)が保証されています。よって、特定の相続人に不利な内容の遺言があった場合でも、遺留分の請求が行われる可能性があります。

家族信託: 家族信託は、信託契約という民法とは異なる法的枠組みに基づいて運用されます。信託契約では、財産の管理方法や分配条件を自由に定められるため、委託者の意向に従った細かな設計が可能です。ただし、信託財産が相続に該当する場合でも、相続人は遺留分の請求を行えるため、信託契約を設計する際には遺留分への配慮が必要です。

-

手続きの開始タイミング

遺言: 遺言書は、遺言者が亡くなってから初めて効力を発揮します。遺言執行者が遺言書に基づいて遺産分割や財産の移転手続きを行いますが、それまでの間、財産は相続人の手元に渡りません。また、遺言執行には時間がかかる場合があり、遺言書が存在しない場合や遺産分割協議が必要な場合は、相続手続きがさらに複雑化することもあります。

家族信託: 家族信託は、信託契約を結んだその時点から効力を発揮し、財産の管理が受託者に委ねられます。つまり、委託者が生きている間から財産の管理が進行し、委託者の死亡後も信託契約に基づいて財産の承継が行われます。そのため、事前に財産の管理を開始し、将来的な承継も計画的に進めることができます。

-

費用や手間

遺言: 遺言書の作成には、公正証書遺言の場合、公証人の手数料や専門家の相談料が発生しますが、費用は比較的低めです。また、自筆証書遺言の場合には費用を抑えられますが、適切な形式で作成しなければ無効となるリスクがあり、公正証書遺言に比べて信頼性が劣ります。また、遺言書を作成した後も特段の財産管理手続きは必要ありません。

家族信託: 家族信託は、信託契約書の作成や信託登記、専門家への依頼などで比較的高額な費用がかかることが多いです。特に、不動産を信託する場合には、信託登記が必要となり、手間と費用が増えます。しかし、信託契約が成立した後は、信託財産が適切に管理されるため、将来的な相続手続きや財産管理の手間が大幅に軽減されます。

-

遺産分割のトラブル防止

遺言: 遺言書は、遺産分割に関する強い法的効力を持つため、遺言者の意向に基づいて相続手続きが進められますが、遺言の内容に相続人が納得しない場合には、相続争いに発展することもあります。特に遺留分をめぐる争いが起こりやすく、トラブル防止には遺言書の内容に十分配慮する必要があります。

家族信託: 家族信託は、委託者が生前に財産の管理や承継方法を決定し、受託者に託すため、相続トラブルの予防につながることがあります。また、家族信託では、相続人の意見を事前に調整しやすく、トラブルを未然に防ぐ手段としても有効です。

まとめ

遺言と家族信託は、どちらも財産承継の重要な手段です。しかし、それぞれ異なる役割を果たします。遺言は死後の財産分配に重点を置きます。一方、家族信託は生前の財産管理から将来の承継までを包括的にカバーします。また、遺言は簡便で費用が抑えられる一方、家族信託は柔軟で複雑な財産管理や承継を可能にします。認知症対策や相続トラブルの予防に特に有効です。

それぞれの仕組みのメリットとデメリットを理解し、自身の状況に応じた財産承継方法を選ぶことが大切です。